Pengalaman Investasi Pada Reksadana Pasar Uang

“Dari pada duit yang ada nganggur, lebih baik diinvestasikan. Coba cari-cari informasi berapa imbal hasil deposito per tahun di bank syariah sekarang” Suamiku berkomunikasi padaku beberapa bulan yang lalu.

Aku pun iseng mendatangi bank syariah yang kebetulan dekat dengan rumahku. Customer service menerangkan padaku tentang deposito syariah berikut dengan akadnya. Ia juga menawarkan produk investasi berupa emas, selain itu ia juga menjelaskan syarat-syaratnya.

Aku manggut-manggut mendengarkan. Ada beberapa point saat itu yang aku tangkap. Pertama, imbal hasilnya rendah menurutku. Kedua, jika menarik uangnya maka akan terkena biaya. Entah kenapa, aku tidak tertarik mencoba.

Karena, uang yang kami investasikan diharapkan bisa memiliki likuiditas yang tinggi. Ya, kami masih menjaga aliran cashflow yang cukup lancar untuk perusahaan ini.

Berkenalan Reksadana Pasar Uang melalui Channel YouTube Felicia Putri Tjiasaka

Sebenarnya, beberapa tahun lalu aku sudah mengenal reksadana pasar uang. Akan tetapi, karena saat itu aku hanya memegang uang bulanan dan tak ada uang dingin maka aku rasanya tak mau untuk memasukkan uangku pada reksadana. Bagiku, dana darurat cukup dimasukkan dalam tabungan karena perlu tingkat likuiditas yang tinggi. I mean, bisa diambil kapan saja jika diperlukan.

Saat itu aku hanya sibuk ngeblog dengan uang apa adanya. Aku sudah sering melihat beberapa youtuber dan influencer yang mengkampanyekan reksadana. Tapi hatiku belum terpanggil untuk memulai investasi. Hanya karena aku punya trust issue yang lumayan tinggi dan aku merasa uang yang kumiliki begitu berharga dan nyaman di tabungan. Tak rela rasanya berinvestasi jika mengingat nasib saham kami dahulu. Yup, sebelum kenal dengan reksadana.. Kami malah sudah kenal dengan saham lewat kampanye idx dahulu. Investasi kami dimulai pada instrumen highrisk dengan modal pengetahuan fundamental dan teknikal yang tipis-tipis. Dan berujung rugi ketika dibiarkan mengendap selama 5 tahun. Untungnya, saat itu kami memakai uang dingin.

Sampai akhirnya, ada channel youtube yang begitu mempengaruhiku untuk segera berinvestasi pada reksadana. Channel dari Felicia Putri Tjiasaka dengan playlist #ReksadanaSeries membuatku mulai melek pada dunia reksadana. Aku menonton semua tayangan reksadana series dan memutuskan mengklaim bahwa diriku adalah investor konservatif yang belum siap dengan risiko dan perlu memulihkan trauma (ciee). Maka, aku putuskan berinvestasi pada reksadana pasar uang dan reksadana pendapatan tetap.

FYI, Reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari investor untuk selanjutnya diinvestasikan kembali dalam portofolio efek oleh Manajer Investasi. Jenis reksadana ini terbagi lagi. Yaitu reksadana pasar uang, reksadana pendapatan tetap, hingga reksadana saham, reksadana campuran dan reksadana indeks. Untuk reksadana dengan tingat risiko paling rendah ada pada reksadana pasar uang dan reksadana pendapatan tetap. Tapi, sesuai prinsip Investasi, Low Risk-Low Return High Risk-High Return. Maka, jika kamu memilih berinvestasi pada investasi yang rendah risikonya maka imbal hasilnya juga rendah. Lalu, apa tolak ukur kita dalam memilih investasi?

“Investasilah pada hal yang cocok pada kamu dan benar-benar kamu ketahui. Dan start small”

Felicia PT

Menurutku, dari semua influencer financial dan youtuber lainnya. #ReksadanaSeries ala Felicia Putri ini yang paling lengkap penjelasannya. Mulai diperkenalkan pada reksadana, jenis reksadana, risiko pada reksadana hingga memilih manager investasi. Ya ampun aku jadi keterusan nonton semua kontennya.

Dimana Membeli Reksadana Pasar Uang?

Dulu, sebenarnya awal nikah pun sudah tau kok dengan reksadana. Tapii, beli reksadana zaman dulu itu tidak secanggih sekarang. Dulu, kudu ngurus ini itu ke bank dll. Sekarang, tinggal install aplikasi doang. Dan bayarnya tinggal ngandelin jempol doang. Sambil rebahan pun bisa banget investasi.

Zaman sekarang, setidaknya ada 3 aplikasi yang cukup terkenal untuk investasi reksadana. Pertama, Ajaib. Dulu, Ajaib ini adalah aplikasi untuk investasi reksadana saja. Sekarang sudah merambah ke saham. Yang Kedua adalah Bareksa. Jujur aku kenal Bareksa cuma dari konten Ci Feli. Aku tuh taunya justru sama yang ketiga aja yaitu Bibit. Karena banyak Influencer dan Youtuber yang mempromosikannya.

Aku awalnya menginstall bibit pada handphone. Mulai mendaftar berbekal memasukkan data KTP, NPWP hingga rekening tabungan. Lalu, Tak cukup puas dengan fiturnya. Aku juga coba install bareksa. Which better? Sebenarnya, keduanya sama saja. Hanya saja kalau pada bibit kita bisa kelompokkan investasi berdasarkan tujuan. Kalau di bareksa, portofolio yang muncul terlihat langsung dari nama manager investasi reksadananya.

Tapi kalau boleh jujur, aku lebih suka investasi di Bareksa. Karena terlihat langsung berapa persentasi keuntungan dari manager investasinya. Melihat yang demikian akan lebih memudahkanku dalam membeli lagi produk reksadana yang terlihat lebih bagus kinerjanya.

Yah itu menurut aku saja sih. Aku lebih sreg di Bareksa. Tapi, teman-temanku yang lain lebih suka di Bibit karena merasa nyaman mengelompokkan pada tujuan keuangannya. Tidak tercampur-campur sehingga bisa lebih fokus pada tujuan keuangan.

Kalian sudah coba yang mana?

Apakah Reksadana Pasar Uang ini Riba?

Kurasa setiap perputaran uang zaman sekarang sangat sulit untuk tidak bersentuhan dengan riba. Sebutlah contohnya sejak aku membuka rekening untuk perusahaan kami. Sulit untuk bertransaksi dengan bank syariah yang aku pakai secara pribadi. Maka, aku pun juga membuka rekening pribadi dan perusahaan pada bank konvensional. Oh ya, aku juga punya rekening RDN di bank konvensional lain. Hayoloh, kenapa sulit sekali untuk terbebas dari riba saat kita manusia ingin berusaha plus berinovasi?

Aku punya keyakinan, bahwa segala bentuk harta yang kita miliki itu perlu dibersihkan diluar dari kewajiban zakat. Thats why, kita umat islam itu selalu disuruh untuk perbanyak sedekah. Karena dalam setiap harta kita mungkin saja kita termakan hal yang riba. Nah, itu keyakinanku.

Kembali ke reksadana pasar uang, apakah ini riba?

FYI, reksadana pasar uang ada yang syariah kok. Dan sudah dikeluarkan fatwanya oleh MUI dengan No.20/DSN-MUI/IV/2001. Lalu, untuk mengetahui apa saja komposisi dari reksadana pasar uang yang ingin kita beli maka kita bisa membuka informasi pada reksadana tersebut.

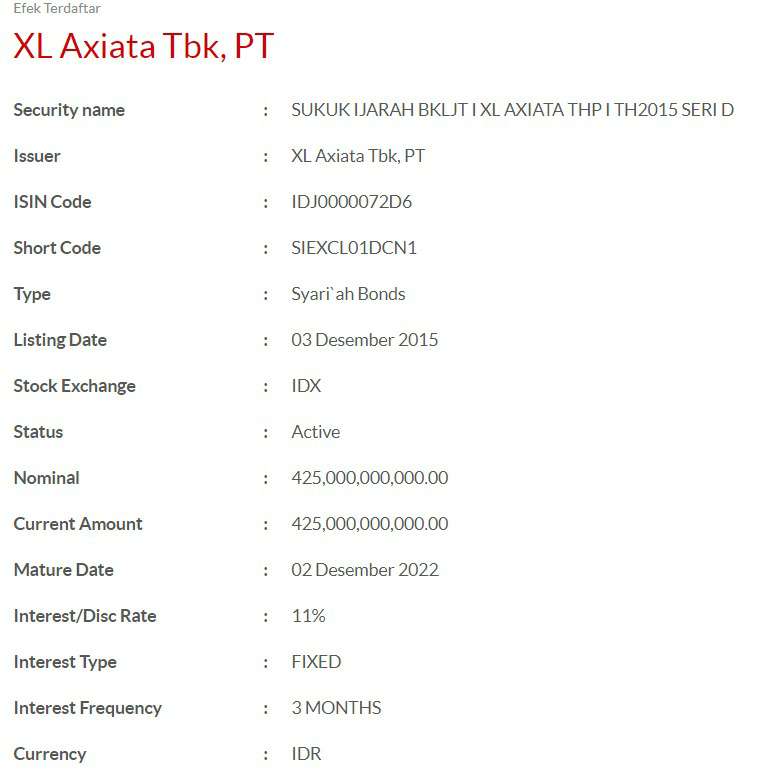

Berikut ini adalah salah satu komposisi pada reksadana pasar uang syariah yang aku miliki:

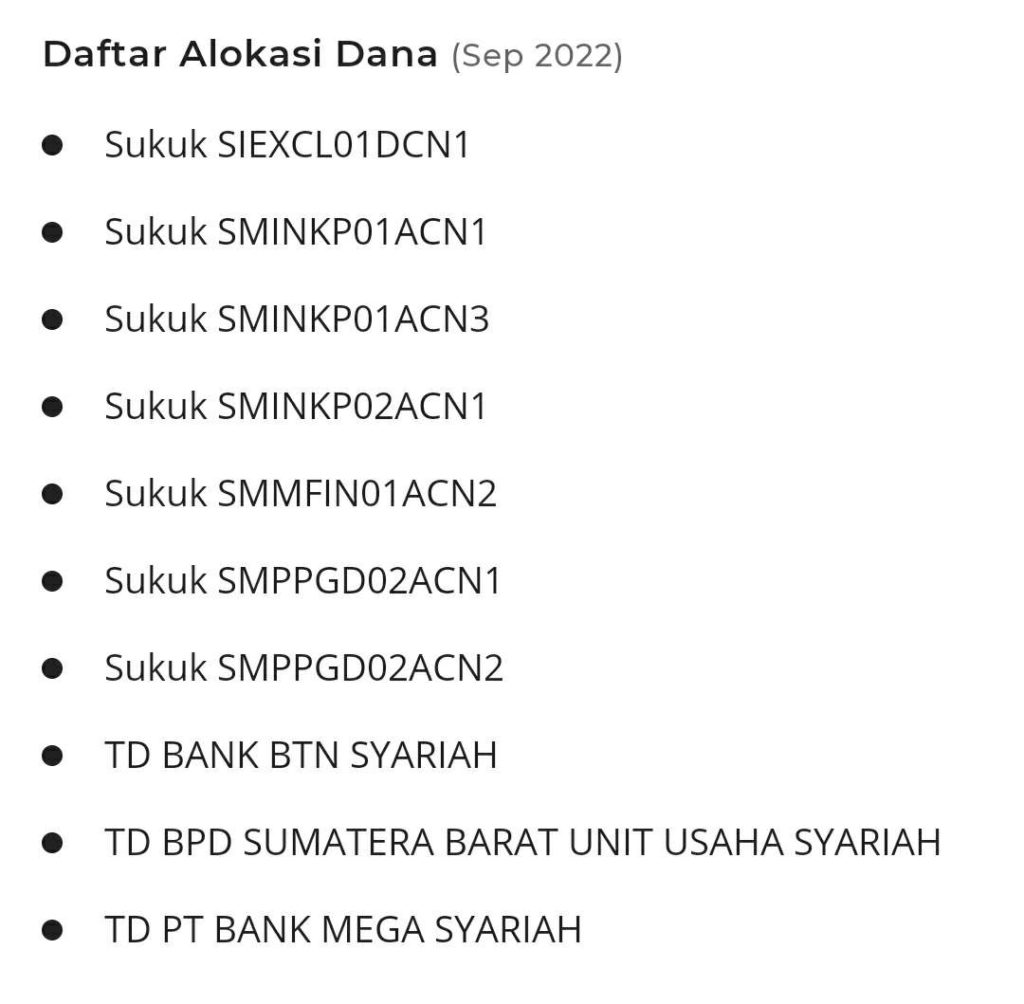

Nah, pada komposisi reksadana pasar uang ini, kita bisa search di google salah satunya dan klik laman dari ksei. Maka kita akan menemukan Sukuk apa yang memiliki nama Sukuk SIEXCL01DCN1. Dan inilah Security namenya:

Nah, kalian juga bisa cek satu per satu lainnya dari komposisi reksadana pasar uang syariah yang ingin kalian beli. Bisa dilihat untuk namanya saja adalah Sukuk dan TD. Yang mana sukuk merupakan Obligasi Syariah yang memiliki imbal hasil bersifat tetap sedangkan TD adalah Deposito Syariah. Jadi, dari membaca penjelasanku tentu akhirnya kalian bisa paham bahwa RDPU Syariah ini terdiri dari komposisi Obligasi dan Deposito yang bersifat syariah.

Cara Memilih Manager Investasi Reksadana Pasar Uang

“Banyak juga ya Manager Investasi RDPU ini. Pilih yang mana ya?”

Kalau berdasarkan konten Ci Feli yang aku tonton, memilih produk RDPU bukan dilihat dari berapa imbal hasilnya saja. Tapi, lihatlah berdasarkan profil Manager reksadananya. Apakah profil dari manager investasinya tergolong baik dan tak pernah trading saham-saham gorengan? Selain itu kita juga bisa melihat dari Berapa dana kelolaan atau Asset Under Management AUM yang ia kelola? Biasanya aku juga cek di laman indopremier. Pilihlah yang memiliki AUM yang berada diposisi top 20. Untuk beginner sepertiku, memilih manager investasi yang diposisi Top 10 saja sih supaya lebih aman.

Berapa Keuntungan yang Didapatkan?

“Berapa sih keuntungan investasi di reksadana pasar uang? Apa iya lebih tinggi dari pada Deposito?”

Nah, berikut aku tampilkan contoh dari simulasi keuntungan reksadana pasar uang syariah dari Sucor Invest management atau produk Sucor Invest Sharia Money Market Fund:

Dapat dilihat bahwa imbal hasilnya dalam setahun sebanyak 4,09%. Ini lebih tinggi dibandingkan bunga pada deposito. Jika dalam 3 tahun saja kita memasukkan uang disini maka jumlah keuntungan yang kita dapatkan adalah sebanyak 16,63%. Bayangkan jika kita sedang menabung untuk biaya pendidikan anak 10 tahun lagi dimasa depan? Maka imbal hasil yang kita dapatkan adalah sebanyak 50%an. Tapi, perhitungan ini akurat jika kita menaruh uang secara lumpsum ya. Jika kita menjadikan RDPU jadi tabungan rutin maka bisa saja persentasinya berbeda.

Apakah Semua Uangku Harus Ditaroh di Reksadana Pasar Uang

“Wah Asik deh, kalau begitu semua uangku cukup ditaroh di RDPU aja win!”

What? All In?

Well, satu hal lagi yang perlu kalian tau adalah mencairkan RDPU tidak seinstan mengambil uang lewat ATM. Atau membayar belanjaan via QRIS dan otorisasi belanja online lainnya. Mencairkan RDPU butuh waktu setidaknya 3 hari. Paling lama, pernah loh sampai 5 hari.

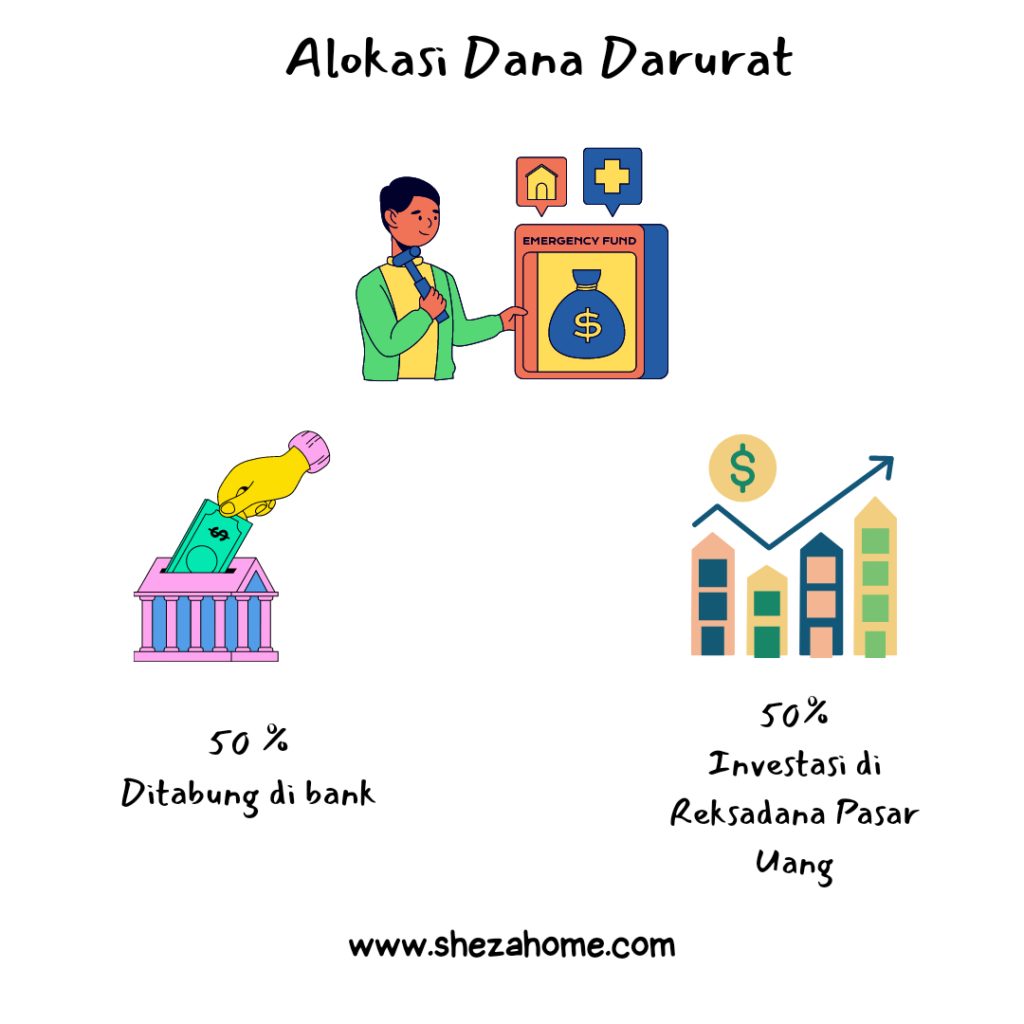

Itulah kenapa aku hanya menaroh 50% dari dana darurat di RDPU. Sisanya aku masih mengandalkan tabungan untuk menyimpan dana darurat.

Jika kita menaruh semua uang pada RDPU kemudian ada sesuatu hal yang tidak diinginkan terjadi maka kita tak bisa sedia cash dengan instan. Oleh karena itu, aku sarankan untuk tetap menyimpan sebagian dana darurat pada tabungan.

Nabung Rutin Reksadana Pasar Uang Yay or Nay?

Kalau menurut channel Ci Feli, nabung rutin reksadana pasar uang akan membuat persentasi keuntungan terlihat lebih kecil. Karena harga RDPU hari ini dan besok akan selalu berbeda dan akan selalu lebih tinggi harganya dihari esok. Karena itu, jika kita sudah punya rencana investasi yang matang akan lebih baik jika lumsum atau beli sekaligus bukan dijadikan nabung rutin.

Aku sendiri sih, punya investasi dana pendidikan khusus di aplikasi bibit. Dan untuk investasinya aku jadikan nabung rutin di reksadana pasar uang syariah. Memang sebenarnya tabunganku sifatnya jangka panjang. Tapi tabungan ini adalah sarana Pica untuk belajar investasi. Makanya aku mengalokasikannya pada reksadana pasar uang saja yang lebih low risk. Aku akan merasa kasian kalau melihat Pica sedih melihat tabungan investasinya menurun karena ditaroh di reksadana saham.

So, menurutku soal nabung rutin reksadana pasar uang sih yes yes saja. Tergantung pada apa tujuan keuangan dan profil risiko kita.

Kalau kalian bagaimana nih? Sudah coba investasi pada RDPU? Sharing denganku yuk!

One thought on “Pengalaman Investasi Pada Reksadana Pasar Uang”

Nice information mbak, bahasanya cukup mudah dimengerti dan runut, next aku mau baca ulang sebelum memulai invest